Wichtige Information:

Am 10. April 2024 wurden das Kundenportal sowie der Web-Zugriff auf das Kartenkonto eingestellt. Bitte laden Sie die Swiss Bankers App herunter, um weiterhin uneingeschränkten Zugriff auf alle Dienste zu haben.

Sind Sie ein Swiss Bankers Vertriebspartner?

Hier geht es zum Partnerportal.

Hier erfahren Sie welche Vor- und Nachteile das mobile Bezahlen hat und wie beliebt es in der Schweiz ist.

In der Schweiz ist das mobile Bezahlen mit dem Handy immer mehr im Kommen. Immer mehr Menschen nutzen ihr Smartphone, um Zahlungen im Alltag durchzuführen. Dadurch wird das bargeldlose Bezahlen zunehmend einfacher und schneller, was sowohl den Kunden als auch den Händlern zugutekommt.

Einige der bekanntesten mobilen Zahlungssysteme sind Apple Pay, Google Pay, Samsung Pay und diverse Banken-Apps. Diese Systeme ermöglichen es, den Geldbeutel zu Hause zu lassen und stattdessen das Smartphone zum Bezahlen zu verwenden. Die Zahlungen erfolgen kontaktlos über die sogenannte Near Field Communication (NFC)-Technologie, bei der das Smartphone nur in die Nähe des Kassenterminals gehalten werden muss.

In der Schweiz sind die meisten Kassenterminals bereits mit NFC-Technologie ausgestattet, was die Nutzung von mobilen Zahlungssystemen erleichtert. Zudem gibt es auch Anbieter wie TWINT, die das Bezahlen per QR-Code ermöglichen und somit auch in Geschäften ohne NFC-Terminals genutzt werden können.

1. Bequemlichkeit: Mobiles Bezahlen ermöglicht das schnelle und bequeme Bezahlen von Einkäufen oder Dienstleistungen ohne Bargeld oder Kreditkarte. Mit nur wenigen Klicks auf dem Smartphone kann die Transaktion abgeschlossen werden.

2. Schnelligkeit: Mobile Zahlungen sind in der Regel schneller als traditionelle Zahlungsmethoden, da sie kontaktlos und ohne Eingabe von PINs oder Unterschriften erfolgen.

3. Sicherheit: Mobiles Bezahlen ist sicherer als Bargeld, da persönliche Daten und Zahlungsinformationen verschlüsselt übertragen und in der Regel nicht direkt auf dem Gerät gespeichert werden. Zudem kann bei Verlust des Smartphones die mobile Zahlungsfunktion gesperrt werden, um ungewollte Transaktionen zu verhindern.

4. Inklusion: Mobiles Bezahlen ermöglicht es Menschen ohne Bankkonto oder Kreditkarte, an digitalen Zahlungen teilzunehmen, indem sie Geld auf ihr Mobiltelefon laden und für Waren und Dienstleistungen damit bezahlen können.

5. Übersicht über Ausgaben: Mobile Zahlungsanwendungen bieten häufig eine Übersicht über getätigte Transaktionen und ermöglichen so eine bessere Kontrolle der eigenen Ausgaben.

6. Einfache Anwendung: Mobiles Bezahlen ist einfach und intuitiv in der Anwendung, da es keine zusätzlichen Geräte oder Karten erfordert. Die meisten Smartphones sind bereits mit der erforderlichen Technologie ausgestattet.

7. Umweltfreundlichkeit: Indem man auf Bargeld oder Kreditkarten verzichtet, reduziert man den Verbrauch von Ressourcen wie Papier und Plastik und trägt somit zu einem umweltfreundlicheren Zahlungsverkehr bei.

8. Internationaler Einsatz: Viele mobile Zahlungsanwendungen können auch im Ausland eingesetzt werden, was den Zahlungsverkehr bei Reisen vereinfacht.

9. Einfache Geldüberweisungen: Mit mobilen Zahlungsmethoden können Geldbeträge einfach und schnell an Freunde oder Familienmitglieder gesendet werden.

10. Verfügbarkeit: Mobiles Bezahlen ist rund um die Uhr verfügbar und ermöglicht Transaktionen auch außerhalb der Öffnungszeiten von Banken und Geschäften.

1. Sicherheitsbedenken: Obwohl mobile Zahlungen in der Regel verschlüsselt sind, gibt es immer noch Bedenken hinsichtlich der Sicherheit von persönlichen und finanziellen Informationen. Hacker könnten potenziell auf sensible Daten zugreifen oder Malware auf dem Gerät installieren, um Zahlungsdaten zu stehlen.

2. Verlust oder Diebstahl des Geräts: Wenn das Smartphone verloren geht oder gestohlen wird, können potenzielle Diebe möglicherweise auf die mobile Zahlungs-App zugreifen und betrügerische Transaktionen durchführen.

3. Technische Probleme: Mobile Zahlungssysteme können manchmal aufgrund von Systemfehlern, Netzwerkproblemen oder einer schwachen Internetverbindung ausfallen. Dies kann zu Unannehmlichkeiten führen, insbesondere wenn man sich auf mobile Zahlungen verlässt und keine alternative Zahlungsmethode dabei hat.

4. Akzeptanz bei Händlern: Nicht alle Händler akzeptieren mobile Zahlungen, was die Verwendung dieser Technologie einschränkt. In einigen Fällen kann man also trotzdem gezwungen sein, Bargeld oder eine Kreditkarte bei sich zu tragen.

5. Datenschutzbedenken: Mobile Zahlungs-Apps sammeln oft persönliche Informationen, wie den Standort und das Einkaufsverhalten der Nutzer. Diese Daten können an Dritte weitergegeben oder für gezielte Werbung verwendet werden, was für manche Nutzer unerwünscht ist.

6. Batterielebensdauer: Mobile Zahlungen erfordern, dass das Smartphone eingeschaltet ist und genügend Akkuleistung hat. Wenn der Akku leer ist, ist auch das mobile Bezahlen nicht mehr möglich.

7. Kompatibilität: Nicht alle Smartphones sind mit allen mobilen Zahlungssystemen kompatibel. Manchmal ist es erforderlich, ein neueres Gerät oder eine bestimmte Marke zu besitzen, um mobile Zahlungen nutzen zu können.

8. Kosten: Einige mobile Zahlungsdienste erheben Gebühren für Transaktionen oder erfordern spezielle Geräte, wie NFC-fähige Smartphones, um Zahlungen durchführen zu können.

9. Fehlende Notwendigkeit: Viele Menschen empfinden mobile Zahlungen als unnötig, da herkömmliche Zahlungsmethoden wie Bargeld, Kredit- oder Debitkarten immer noch weit verbreitet und akzeptiert sind.

10. Gewöhnung: Einige Nutzer sind einfach nicht daran gewöhnt, mit ihrem Handy zu bezahlen und bevorzugen daher weiterhin traditionelle Zahlungsmethoden.

In der Schweiz erfreut sich das mobile Bezahlen immer größerer Beliebtheit. Immer mehr Menschen nutzen ihr Smartphone, um bargeldlos und kontaktlos für ihre Einkäufe zu bezahlen. Die fortschreitende Digitalisierung und die Verbreitung von Smartphones haben diese Entwicklung begünstigt.

Trotz des Wachstums und der Vorteile des mobilen Bezahlens gibt es jedoch auch Bedenken hinsichtlich der Sicherheit und des Datenschutzes. Einige Nutzer sind besorgt über die Speicherung und den Schutz ihrer persönlichen und finanziellen Daten. Anbieter von mobilen Zahlungsdiensten arbeiten jedoch kontinuierlich daran, ihre Sicherheitsmaßnahmen zu verbessern und das Vertrauen der Kunden zu gewinnen.

Swiss Bankers schützt seine Kundinnen und Kunden mit Hilfe von hochmodernen Sicherheitssystemen. Diese arbeiten 24/7 rund um die Uhr und werden von Experten überwacht.

Insgesamt ist das mobile Bezahlen in der Schweiz auf dem Vormarsch, und es ist zu erwarten, dass diese Entwicklung in den kommenden Jahren weiter an Fahrt gewinnen wird. Die zunehmende Akzeptanz von mobilen Zahlungsdiensten durch Banken, Händler und Verbraucher zeigt, dass das mobile Bezahlen eine zunehmend wichtige Rolle im Zahlungsverkehr einnimmt.

Das mobile Bezahlen ist sicherer als die Barzahlung. Das Geld kann weder verloren gehen, noch durch Diebstahl in fremde Hände gelangen. Geht die Karte doch einmal verloren, kann diese durch die Swiss Bankers App in Sekundenschnelle gesperrt werden.

Quelle: Statista

Jede 2. Zahlung erfolgt auf einem Mobilgerät

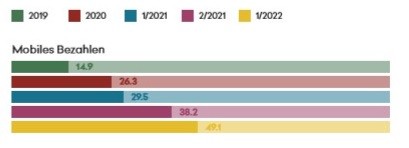

Kein Bargeld, keine Karte, im Grunde braucht man sein Portemonnaie beim Einkaufen gar nicht mehr mitzunehmen. Mit Mobile Payment kann man ganz einfach per Smartphone oder per Smartwatch bezahlen. Das Geld wird direkt vom Konto oder der zugrundeliegenden Debit-, Prepaidkarte oder Kreditkarte abgebucht und transferiert. Kein Wunder erfreut sich diese unkomplizierte Art des Bezahlens immer grösserer Beliebtheit. Die aktuellen Ergebnisse des Swiss Payment Monitors 1/2022 zeigen, dass sogar jede zweite Zahlung, die online getätigt wird (im sogenannten Distanzgeschäft), auf einem mobilen Gerät erfolgt. 2019 lag dieser Anteil noch bei rund 15 %.

Auch im Geschäft: Bezahlen mit dem Handy erfreut sich steigender Beliebtheit

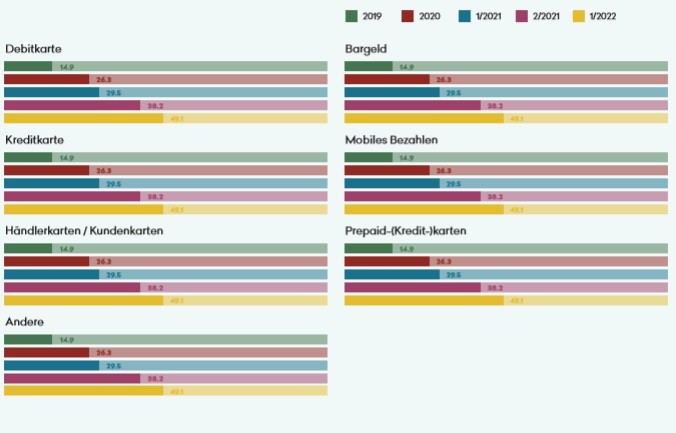

Aber auch im Präsenzgeschäft, also dort, wo man als Kunde physisch in einem Geschäft an einer Kasse steht, verzeichnet das mobile Bezahlen einen Aufwärtstrend. Machte es 2019 gerade einmal 1,5 % der Transaktionen aus, hat es sich bis heute auf 7,6 % verfünffacht. Betrachtet man den gesamten Markt (Distanz- und Präsenzgeschäft), liegt das mobile Bezahlen mit 13,3 % auf Platz vier hinter der Debitkarte (31,8 %), dem Bargeld (30,2 %) und der Kreditkarte (16,4 %).

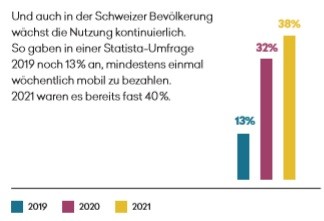

Auch in der Schweizer Bevölkerung wächst die Nutzung kontinuierlich. So gaben in einer Statista-Umfrage 2019 noch 13 % an, mindestens einmal wöchentlich mobil zu bezahlen. 2021 waren es fast 40 %.

Quelle: Statista

Boom beim Mobile Payment mit der App

Swiss Bankers als Vorreiter: Mobile Payment per Swiss Bankers App keine Frage, der Bedarf an kontaktlosem Bezahlen während der Corona-Krise hat die Bedeutung des Mobile Payment verstärkt und die Verbreitung beschleunigt. Die Umsätze, die mit Bezahl-Apps getätigt werden, haben sich in den letzten zwei Jahren jeweils verdoppelt.

Quelle: Statista

Swiss Bankers hat die Chancen und Vorteile des kontaktlosen Bezahlens schon vor dem Ausbruch der Pandemie erkannt und auf diese Zukunftstechnologie gesetzt. Im Juli 2016 führten wir – als erstes Unternehmen neben der Cornèr Bank – das mobile Bezahlen mit Apple Pay ein. 2019 war Swiss Bankers das erste Schweizer Unternehmen, das ihrer Kundschaft eine rein digitale Kreditkarte in der Swiss Bankers App anbieten konnte. Heute ist Mobile Payment für Kundinnen und Kunden von Swiss Bankers für alle gängigen mobilen Bezahldienst- Anbieter wie Google Pay, Samsung Pay, Fitbit Pay, GarminPay und SwatchPay verfügbar.

© Swiss Bankers 2026